【市场聚焦】海外宏观:沃什与“沃什交易”开元棋牌 - 开元棋牌APP下载- 官方网站

2026-02-16开元,开元棋牌,开元体育,开元棋牌入口,开元APP,开元棋牌官网,开元棋牌官方网站,开元官方网站,开元棋牌APP下载,开元棋牌网站,开元棋牌下载,开元棋牌app下载,开元棋牌试玩,开元体育app下载2026年1月31日20:00(美东时间1月30日07:00),特朗普在社交媒体宣布将提名凯文·沃什(Kevin Warsh)为下一任美联储主席,颠覆市场对于宽松货币政策的预期。市场巨振,引发恐慌抛售,美股全线下挫、贵金属为代表的商品大跌,美元、美债大幅攀升。

沃什是一位兼具中央银行决策经验、行政部门经历与金融市场实务背景的政策人物,但传统意义上的、教条式的“”标签并不适合当下的沃什。沃什主张重新明确中央银行在价格稳定与财政约束中的角色定位,对长期宽松的货币政策取向以及财政与货币政策边界模糊保持高度警惕。

大概率沃什需要接替米兰的位置,先成为美联储理事,而后在被正式提名为美联储主席。第一步,即现阶段,预计重心应该是获得参议院通过,例如通过政策表态获得一些参议员的支持,对外的表态上可以“”或与特朗普政策相悖。第二步,沃什即要保住特朗普的“信任”,又要保住参议院的支持,即不能像此前的“”,也不能完全显示倒戈向特朗普,这种“度”的把控,会增加市场对他政策观点的判断难度。

若沃什顺利当选美联储主席,仍将面临多重严峻挑战:其一,作为新任主席,如何有效影响美联储决策与内部运作;其二,鲍威尔是否留任理事,将影响权利交接清晰与市场认知稳定;其三,美联储内部派系力量分布及变化;其四,在政策立场上,需在支持特朗普政策与坚守美联储本职之间做出平衡,即其“降息+缩表”的政策主张如何落地推进。

因此,“沃什交易”可划分为四个阶段进行锚点布局。第一阶段,在其获得提名,但成为美联储理事之前,预计长端利率上行,长短利差走阔,美元走强,商品承压;第二阶段,成为理事但未成为主席期间,预计长短利差有望修复,美元震荡承压,商品止跌反弹;第三阶段,5月23日至6月16日期间,预计美债与美元承压,商品获得利好支撑;第四阶段,6月16日FOMC会后记者会后,预计风险资产波动将显著扩大,短端利率下行而长端上行,长短利差大幅走阔,美元反弹,商品尤其是黄金等将面临阶段性大幅压力。

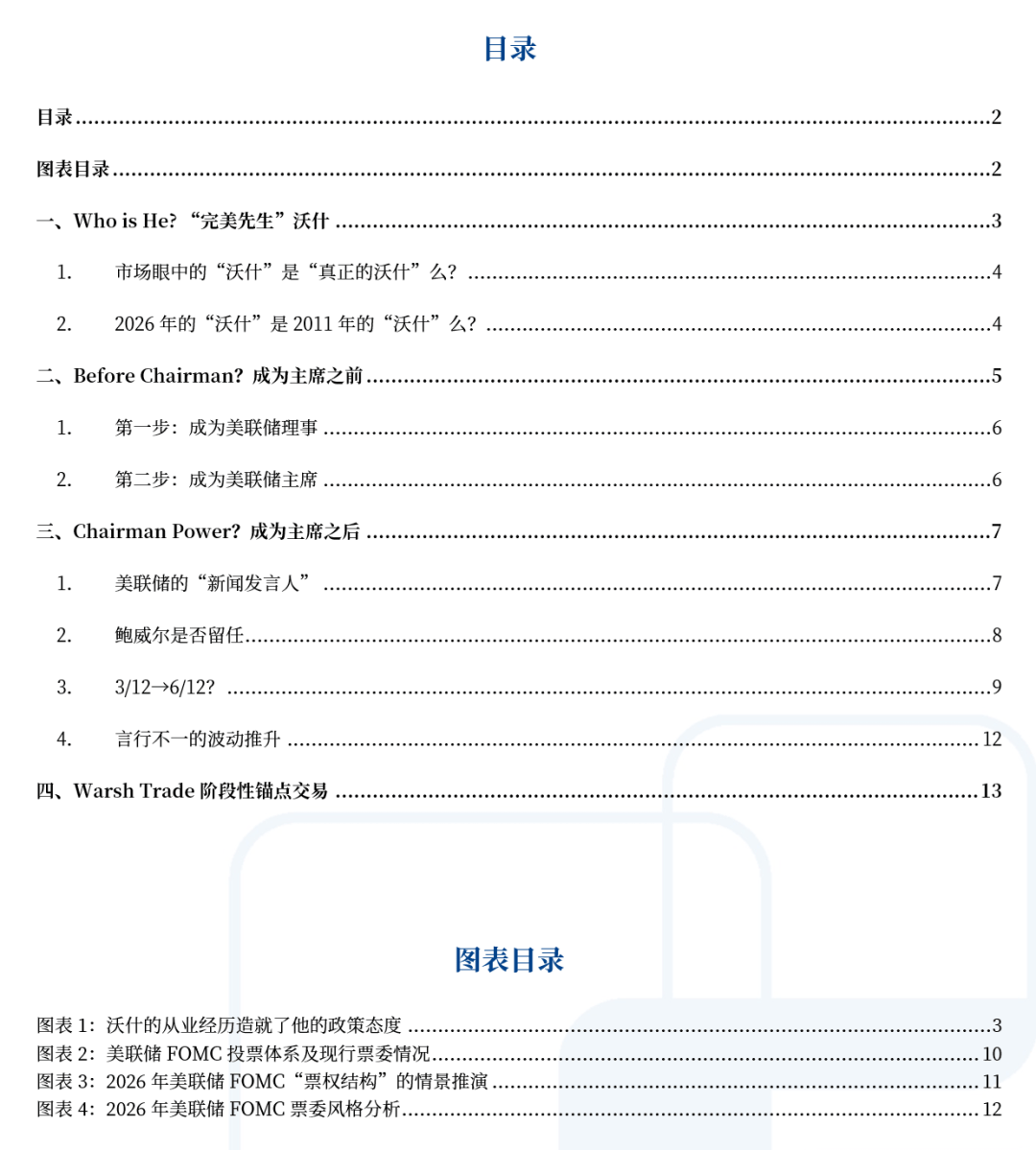

凯文·沃什(Kevin Warsh)是一位兼具中央银行决策经验、行政部门经历与金融市场实务背景的政策人物,在美国宏观政策体系中并不属于传统学院派央行官员。他的职业经历横跨货币政策制定、行政部门政策协调以及宏观投资实践,使其在理解政策、市场与制度互动方面具有较为独特的视角。

沃什在2006-2011年任职美联储理事期间,任期覆盖2008年全球金融危机,直接参与了非常规货币政策的制定与实施,包括流动性支持工具的设计以及维护金融体系稳定的关键决策。但危机后,随着量化宽松政策持续推进以及美联储资产负债表长期扩张,沃什对相关政策路径逐步形成保留意见,并最终选择提前离任。因此,市场给予沃什“”的标签。

此次竞选,是沃什第二次参选美联储主席。早在8年前(2017-2018年)沃什就曾与鲍威尔一同竞选美联储主席,但最终惜败。特朗普后来对这个决定感到非常后悔,多次公开表示当时应该选沃什,因为鲍威尔上任后并没有像特朗普期望的那样无条件配合他(例如降息),反而保持了美联储的独立性。

需要思考,市场眼中的“沃什”是“线年怒而离职的“沃什”么?市场的标签可能存在误读,需要我们重新审视。15年的时间,对任何人的改变都将是巨大的,亦需要我们重新审视。

审视近期沃什的一些公开讲话,他主要是支持“降息+缩表”的政策组合,推崇美联储回归“价格稳定”与“金融稳定”双重法定职责的传统。降息是“鸽”,缩表是“鹰”,显然传统意义上的“”标签已经不再适合。

“降息+缩表”,虽然并非自相矛盾,在充足准备金(ample reserves)框架下,二者目标相对独立、可以并行;但实施门槛高、操作窗口窄,若沟通与节奏把控不当,易触发流动性紧张、期限溢价上行、市场预期混乱等副作用,因此,“降息+缩表”是可行但落地难度极大的政策组合,并行的关键在于准备金水位与期限溢价管理,而不是简单的“量价同向/反向”。这是我们称呼沃什为“完美先生”的原因之一。

审视沃什离开美联储的15年,即2011-2026年,沃什加入杜肯家族办公室(Duquesne Family Office),成为合伙人,负责公司的私募股权投资,并在日常工作中充当其宏观政策与市场判断的“参谋/校准者”。

因其15年的共事经历,有研究分析将沃什称作“德鲁肯米勒的门徒”,并担忧若他出任美联储主席,其政策观点会受到后者的深度影响。沃什与德鲁肯米勒共事15年,确实大概率会受到其影响;但2011年时沃什已41岁,且曾担任美联储理事,早已形成成熟且系统的认知体系,包括对货币政策内核的独立观点。与其称其为“德鲁肯米勒的门徒”,更准确的表述是二者在货币政策理念上高度同频。

15年后的沃什,经历实战的淬炼,更重于防范宏观与金融体系失控情形的出现。在通胀预期失锚或制度可信度受损的情形下,倾向采取更为审慎甚至偏紧的立场;在正常情况下,更重在维持低利率下资产负债表的健康。显然,教条式的“”标签亦不在适合。

沃什主张重新明确中央银行在价格稳定与财政约束中的角色定位,对长期宽松的货币政策取向以及财政与货币政策边界模糊保持高度警惕,完美主义的极致表达。这是我们称呼沃什为“完美先生”的原因之二。

目前,沃什不是美联储理事,被提名为美联储主席,根据美联储现有的体系规则,他需要首先被任命为美联储理事,再作为理事被提名为主席。现阶段美联储理事会没有空缺席位,但是斯蒂芬·米兰(Stephen Miran)作为库格勒的临时接替,其任期延续库格勒至2026年1月31日结束,但根据《联邦储备法》,在继任者获确认前,他将继续留任美联储理事。因此,大概率沃什需要接替米兰的位置。

为了完成第一步,成为美联储理事,需要总统提名,并经参议院通过。目前,由于共和党参议员蒂利斯(Thom Tillis,参议院银行委员会成员,目前该委员会13名共和党+11名)威胁阻止所有美联储提名人选。目前已经得到至少一名其他共和党参议员的支持,这足以影响参议院对美联储提名人选的初审。因此,预计沃什现阶段的重心应该是获得参议院通过,例如通过政策表态获得一些参议员的支持,对外的表态上可以“”或与特朗普政策相悖。与此同时,米兰在美联储的“过渡期”将持续到最终提名新任美联储主席得到参议院通过。

如果顺利完成第一步,沃什成为了美联储理事。他的第二步是顺利在5月23日鲍威尔任期届满后,接替成为美联储主席。一方面,他需要保住特朗普的“信任”(总统提名美联储主席),另一方面,他需要保住参议院的支持(总统提名后,需要参议院通过)。因此,他即不能像此前的“”,也不能完全显示倒戈向特朗普,这种“度”的把控,会增加市场对他政策观点的判断难度。

若沃什顺利当选美联储主席,仍将面临多重严峻挑战:其一,作为新任主席,如何有效影响美联储决策与内部运作;其二,鲍威尔是否留任理事,将影响权利交接清晰与市场认知稳定;其三,美联储内部派系力量分布及变化;其四,在政策立场上,需在支持特朗普政策与坚守美联储本职之间做出平衡,即其“降息+缩表”的政策主张如何落地推进。

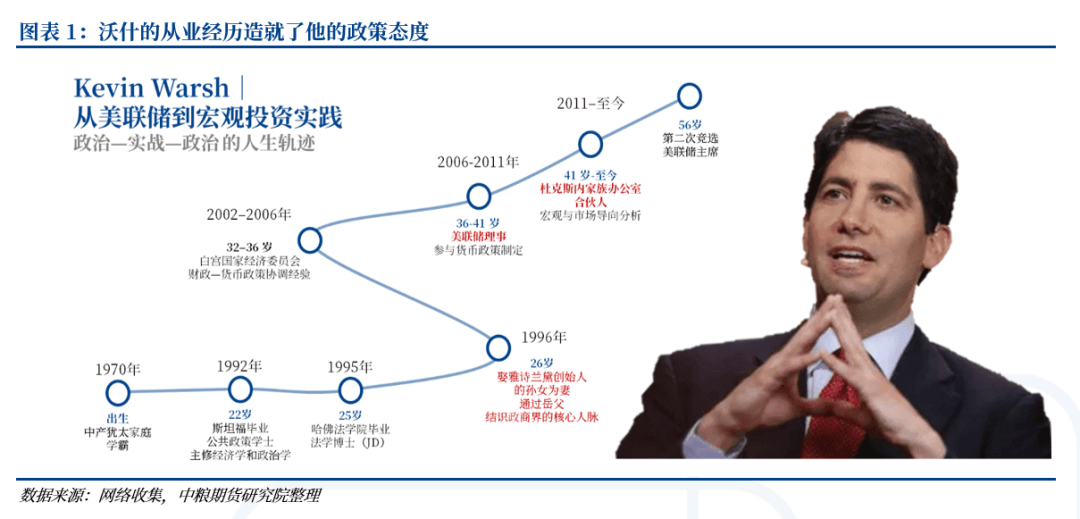

美联储主席作为美国央行体系中最具影响力的职务,其权力源于制度赋权与组织协调,而非个人决断。作为美联储理事会及联邦公开市场委员会(FOMC)主席,他在货币政策制定中扮演首席协调者与主要发声者角色,负责主持FOMC会议、引导讨论、推动共识,并通过政策沟通影响市场预期,但在委员会中仅拥有一票,政策最终由集体投票决定。在制度与组织层面,主席领导理事会日常运作,影响研究、监管与资源配置,并在金融稳定、监管及危机应对中发挥核心协调作用。在国际层面,作为美国央行主要代表,其决策与表态对全球金融市场具有广泛外溢效应。总体而言,美联储主席是制度约束下的首席协调者,通过议程设置、共识组织与政策沟通发挥作用,权力边界清晰,货币政策依赖FOMC集体决策与制度独立性,更像票委兼职“新闻发言人”。

沃什成为美联储主席,亦将同样受到制度的约束,在货币政策的决策中也仅仅拥有1/12的权利,但可以通过“新闻发言人”的角色对外释放更多他自己的政策主张。

根据美联储现有的体系规则,鲍威尔作为美联储理事的任期直至2028年1月31日,且特朗普以及“新主席”沃什无权罢免他的理事职位。多数卸任的美联储主席在任期届满后会主动辞去理事职务,仅极少数例外。截止目前,鲍威尔仍未能明确表示主席职务期满后离职或留任。

在一种非基准、但制度张力显著上升的情形下,若鲍威尔在美联储主席任期结束后选择留任理事会,其角色可能由低可见度的制度稳定器,转变为在关键制度节点上明确表达立场的少数派成员。这种行为模式在美国货币政策史上并非完全没有先例,其最具可比性的历史参照为1948-1951年间的马瑞纳·埃克尔斯(Marriner Eccles)。

1948年,埃克尔斯在卸任美联储主席、被降格为普通理事后,虽不再掌握议程设置权或对外沟通主导权,但在财政部主导利率政策、央行独立性受到实质性挤压的背景下,持续在理事会内部及相关制度讨论中,提出清晰且原则性的反对意见。其影响并未体现在日常货币政策操作层面,而主要体现在为1951年《财政部—美联储协议》(Treasury–Fed Accord)所确立的制度转向提供思想基础与合法性支撑。

将这个历史经验映射至当下情境,鲍威尔若在主席任期结束后留任理事,其潜在行为方式更可能呈现出高度受限和条件触发的特征。具体而言,只有在出现明显削弱央行独立性、显著背离既定通胀目标,或突破现有程序性约束的情形下,其角色才可能由“制度稳定器”转向公开或半公开的立场表达。在此过程中,其影响路径将更多以制度合法性与边界维护为核心,而非通过频繁发声或争夺多数票来改变短期政策走向,其作用更接近于在FOMC内部形成清晰的制度参照,对长期预期与历史评价产生影响。

需要强调的是,这一路径并不意味着鲍威尔将复制埃克尔斯在战后时期所采取的公开制度对抗。两者之间存在重要差异:埃克尔斯所处的是财政主导尚未被制度性否定的历史阶段,其目标在于推动制度转向;而鲍威尔若在类似情形下采取原则性少数派角色,其核心目标更可能是防止既有制度发生实质性偏移,而非主动重塑制度框架。

因此,引入埃克尔斯作为历史参照,并非用于预测鲍威尔的具体政策立场或操作取向,而在于说明:在特定制度压力显著上升的条件下,卸任主席若仍留任理事会,确实可能在关键时刻承担“原则性少数派”的历史功能,对央行独立性与制度连续性产生重要影响。

目前,FOMC票委共计12位,即12个票权,其中7位理事(含主席)、纽约联储主席(固定)、4位轮值地区联储主席(2026年为克利夫兰、费城、达拉斯、明尼阿波利斯)。

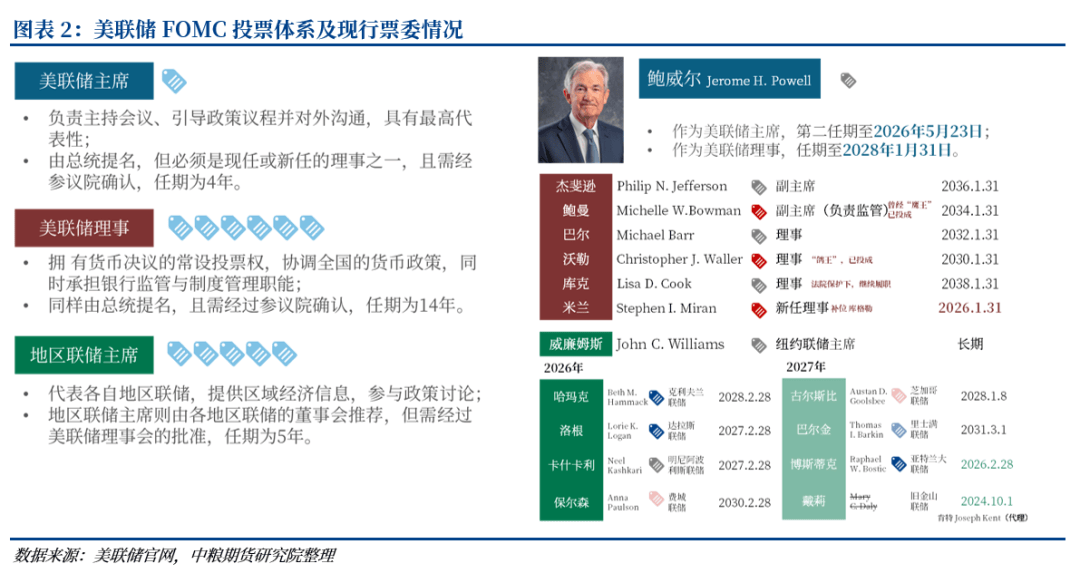

“票权结构”的变化可用采用二叉树的方法进行情景推演。基于沃什接替米兰成为美联储主席的假设下,第一层是鲍威尔是否留任,第二层是库克是否被解雇,第三层是沃什施政重心在“降息”还是“缩表”,即他更侧重那个方向决定他是“鸽”或“鹰”。

2026年FOMC票委中,对于当前降息的态度,明确表达支持降息,即“鸽派”的有3/12——米兰(后续预计沃什接任)、沃勒、鲍曼;明确表达不支持降息,即“”的有2/12——哈马克、洛根;其余票委中,均为中性观点的“骑墙派”,但其中费城联储主席鲍尔森的态度“中性偏鸽”。

如果特朗普想在FOMC中获得足够大幅降息的支持率,即更多的“鸽派”,可能有机会的突破点有三个,一是争取“中性偏鸽”的鲍尔森,二是鲍威尔离职,推选一个“自己人”,三是库克被判免职,再推选一个“自己人”,将3/12的“票权结构”提升到6/12,如情景8。但这种概率相对较低,更可能的概率是他突破其中1-2个点,将“票权结构”提升到4/12或5/12,如情景3、情景5。

根据以上的推演,沃什当选后的大概率情景,其上任后第一次FOMC会议(6月16日)降息25bp至3.25-3.5%,这也符合目前市场主流预期;但其会后记者招待会上的言论会更多讨论缩表的问题,展现偏鹰的态度。之后7月30日、9月17日、10月29日、12月10日的FOMC会议是否降息,根本性的决定因素是“骑墙派”的票而非沃什。因此,预计若沃什当选后,在今年下半年,他大概率在降息问题上投票支持,更多推动方向在于缩表,重点放在“更小表内/更少前瞻指引”,语气相对偏鹰,这种“降息+缩表”的非典型组合造成的“言行不一”,并非鸽鹰漂移,但依然会增加市场对其预判的难度。

“利率偏鸽、表内偏鹰”实质上是工具组合的差异化,也是沃什对于货币政策的核心方针。利率端“数据一致的温和宽松”、表内端“更小足迹/更少干预”的长期方向并不矛盾,但会让市场对短期反应函数的映射更困难,进而抬升实现波动(曲线趋陡、实现波动抬升、互换利差曲线重定价)与风险溢价,市场对其反应函数的可预测性阶段性下降。

第一阶段,在其获得提名,但成为美联储理事之前,市场将压降降息预期,呈现“”姿态,预计带动长端利率上行,长短利差走阔,美元走强,商品承压。

第二阶段,成为理事但未成为主席期间,“”立场有所松动,伴随市场调整,预计长短利差有望修复,美元震荡承压,商品止跌反弹。

第三阶段,5月23日至6月16日期间,其对外言论将支持降息,提振市场对6月FOMC降息的预期,预计美债与美元承压,商品获得利好支撑。

第四阶段,6月16日FOMC会后记者会后,受偏鹰言论及市场回调影响,预计风险资产波动将显著扩大,短端利率下行而长端上行,长短利差大幅走阔,美元反弹,商品尤其是黄金等将面临阶段性大幅压力。